理財保守的人,對投資總會有一種「害怕受傷害」的情結,因此,最常用到的工具通常是銀行定存或儲蓄險。

大家都知道「儲蓄」是邁向致富的第一顆種子,但是,定存或儲蓄險的報酬率都非常非常低,定存利率目前大約只有1.1%,儲蓄險報酬率雖然比定存稍高,不過也都在2%以下(普遍在1.6%上下)。若想靠這兩種工具讓本金翻1倍,我們用「72法則」簡單算一下,以採單利計息的定存來看,大約要花65年,而儲蓄險(以1.6%計算)需要45年才有辦法達標。(註:72法則,就是把72當作分子,報酬率當作分母,得到的結果就是「翻倍需要的年數」)

並不是批評定存或儲蓄險不好,它們絕對是存錢者的最好朋友,只是步履真的很「龜速」。如果是年薪很高的人,例如每年賺5百萬、1千萬,當然不用操心資產翻倍的速度快不快,因為光是靠存錢,工作10年就能存到足以讓人羨慕的一筆金額。

拿定存利息 投資風險性商品

有定存經驗的人都知道如何透過零存整付、整存整付或拆單定存等不同方式穩穩存錢,但資產滾動的速度慢;想要快一點,真的就得要做一點風險性投資才行。

我的一位朋友就很聰明,她一開始也是採取保守的定存,步入社會工作後,她省吃儉用將大部分薪水與獎金都存下來,當然她也算是「生逢時」了,1990年銀行一年期定存利率高達9.25%,就算到了1994年也還有7.65%水準,所以約莫5年時間,就存到了她的人生第一桶金:300萬元。

當她有了300萬元後,理財方式也做了一點改變。我這位朋友是屬於理財比較保守的人,所以定存仍是她的核心,不過卻改採進階版──改用「存本取息」,1995年,一年期定存利率為7.5%,300萬定存每月利息約有18,750元,她把利息領出來,然後用這筆錢再向銀行定期定額買了2檔股票型基金,每一檔每月扣款5千元,剩餘的8千多元則再加入薪水內,繼續做她最愛的「零存整付」定期儲蓄存款。

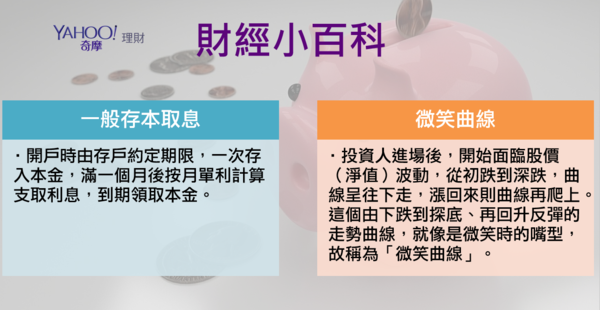

這裡先說明「存本取息」與「整存整付」的差別。「整存整付」是一次把所有本金存進銀行,到期之後才把本金與利息一次提領出來,利息按月採「複利」計算。而「存本取息」則是「整存整付」的變形,是一次把所有本金存進銀行,但是每個月都領出利息,因為利息是每月領出,所以利息採「單利」計算,這種方式比較適合退休族,可以每個月把利息領出來當成生活費。

定期定額走完一輪「微笑曲線」 就能微笑出場

而我這位朋友當時的想法是:她的理財性格偏保守,要她把自己存的錢去買股票,她害怕會虧到本金,因為會很「心疼」,同時也擔心股市上下波動,晚上睡不好。但如果是拿利息去買,因為這筆錢是銀行給的,心情上就比較安定,就算股市跌,也比較不會擔心到無法成眠。

她就用這套「取息買基金」的方式,從1995年一直定期定額扣款迄今。這22年來,她經歷過1997年亞洲金融風暴、2000年科技網路泡沫、2008年次級房貸風暴,不過因為投入的是利息錢,薪水存款(本金)完全未受影響,所以她都能安然度過,沒有在股市下跌時停止扣款,這樣的作法反而讓她得以走完幾輪完整的「微笑曲線」,讓她每次都能微笑出場。

隨著年紀漸大,這幾年她慢慢將投資部位的重心挪往債券型基金,而這20幾年來持續不懈的「薪水定存」,也讓她的現金部位早已達到千萬元以上,雖然現在銀行定存利率只有1%,但每個月仍有1萬多元的利息可領,她說,這筆利息加上這些年來在股票基金上賺到的錢,都會繼續買債券基金與股票基金,真正是做到「一筆錢賺兩份錢」的最高境界。

用債券基金的配息 也能賺兩份錢

如果你也是保守理財性格的人,手上有一筆額度較大的閒置資金,也可以像我朋友一樣,利用銀行定存「存本取息」的方式,讓利息錢幫你在股市或債市賺另一筆錢。

另一種作法是:買每個月配息的債券型基金,然後用債券基金的配息,定期定額扣款買另一檔基金,這也是「一筆錢賺兩份錢」。但缺點是:債券型基金的配息金額恐怕不像定存般穩定,且有可能會配到本金,這是要注意的地方。

![]()

參考資料:http://tw.money.yahoo.com/用定存利息幫你賺更多錢-023139250.html

留言列表

留言列表